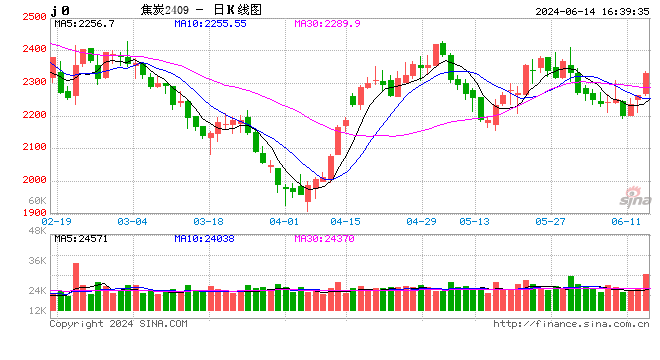

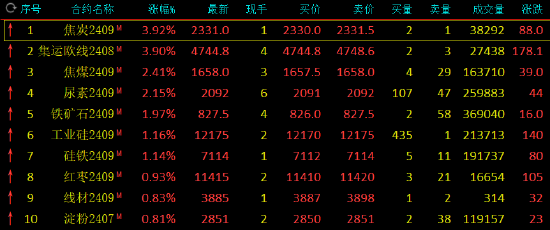

午盘收盘,国内期货主力合约涨跌不一。焦炭、集运指数(欧线)涨近4%,焦煤、尿素涨超2%,铁矿石涨近2%。跌幅方面,锰硅、丁二烯橡胶跌超3%,20号胶、橡胶跌超2%。

供需双弱,焦煤短期或震荡处理

需求方面,昨日钢联公布五大材产量等相关数据。数据显示,本周铁水产量小幅上行,略超市场预期,提振原材料端市场情绪。然而,对于铁水产量,市场认为其或将阶段性见顶,担忧终端需求不振或将再度负反馈至原料端,施压于双焦。而符合淡季消费特征的成材消费环比回落,更加大了市场对这一推测的信心。此外,在焦炭首轮提降落地后,部分地区又现50元/吨左右的再次提降,焦企利润进一步被压缩或再度转入亏损,焦炭产量或将进一步走弱,焦煤需求或难寻推动力量。

供给方面,由于6月是煤矿安全生产月,安监或制约煤炭产量的提升,预计焦煤产量难有大幅上行。数据显示,除焦化厂外,样本煤矿、钢厂、港口的焦煤库存均呈现不同幅度的累积,焦煤供需格局偏弱。

供需双弱,在前期地产及节能降碳等政策利好或已计价于盘面的背景下,焦煤短期或震荡整理。需要注意的是,当前海外降息预期及国内降息降准预期浓厚,市场情绪积极,警惕资金情绪变化对盘面造成的扰动,关注焦企利润及铁水产量变化情况。(光大期货)

现货运价上行趋势有望逐步支撑集运期货盘面上行

集运指数(欧线)主力合约领涨期市,涨幅近3%,国投安信期货观点:马士基昨日宣涨7月欧基运价至5000/9000的水平,大幅高于当前主流成交价格,也超过了市场对于7月宣涨的普遍预期,但市场对于宣涨落地的程度分歧较大,因而昨日主力合约对宣涨的反馈不及此前几轮宣涨。但考虑到7月货量有望遵循传统季节性规律继续上行,叠加舱位环比继续缩紧,配合船公司合围挺价,现货的运价中枢有望继续上行,参考昨日北方国际集装箱运价指数TCI环比上行1.4%,预计今日盘后的SCFI也将继续上涨,现货运价上行趋势有望逐步支撑盘面上行。

锰硅期货多个合约盘中跌停,后续还要跌?

中原期货:即便有新增锰矿供应,但并不能在短期弥补高品矿的供应缺口。因此盘面跌停也仅持续了十几分钟,随后打开跌停板,低位震荡回升。据测算,内蒙古产区锰硅即期成本约7800元/吨,昨日早间盘面受市场情绪扰动较大,盘面大幅贴水跌至成本附近,在锰矿价格坚挺的前提下,预计锰硅后续深跌的空间有限。但近期合金市场行情大幅波动,多空分歧加剧,建议投资者注意防范风险。

方正中期期货:目前锰硅处于旺季向淡季过渡的阶段,供增需减,基本面变化不大。基于澳洲锰矿发运问题短期难以解决,后期随着高品矿库存逐步下降,锰矿价格有望维持高位,锰硅成本支撑较强。盘面逐步转向基本面逻辑,锰硅成本支撑仍存,短期行情波动较大,追空需谨慎。

发表评论